Is er sprake van marktfalen in de mestmarkt?

In opdracht van het ministerie van LVVN heeft Stichting Economisch Onderzoek gekeken naar het functioneren van de mestmarkt. Dit functioneren wordt bepaald door het aanbod, de vraag en de tussenliggende handel. De conclusie van de onderzoekers is dat er wel degelijk factoren zijn die tot scheve verhoudingen leiden tussen deze drie marktpartijen, maar dat de spanning op de mestmarkt vooral wordt veroorzaakt doordat het aanbod en de vraag nauwelijks gevoelig zijn voor prijsverschillen. Een veehouder blijft zijn dieren houden, ook al stijgen de mestafzetkosten, en ook bij afnemers (akkerbouwers) blijft het gebruik van mest min of meer gelijk bij andere prijzen. De tussenliggende handel heeft weliswaar een sterke onderhandelingspositie, maar men vindt dat er geen sprake van te dominante marktposities.

Aanbod en vraag

Veehouders houden hun dieren om melk, vlees of eieren te produceren en niet ‘om de mest’. De mestprijzen hebben amper invloed op de bedrijfsvoering. Een veehouder blijft evenveel dieren houden en hij zal ook niet zo snel via bijvoorbeeld het voer de mestsamenstelling drastisch veranderen. Mestafzetkosten kunnen een groot effect hebben op zijn inkomen, maar bedragen slechts 5 tot 10 procent van zijn totale kosten. Bovendien zijn de bedrijven kapitaalintensief en dus liggen veel vaste kosten vast. Ook dat bemoeilijkt het snel veranderen van de productie. Met andere woorden: het aanbod van mest is ongevoelig voor prijsveranderingen.

Aan de vraagkant geldt volgens de onderzoekers min of meer hetzelfde. Akkerbouwers hebben vraag naar mest omdat bemesting de opbrengst van hun teelt verhoogt. Zolang de prijzen van mest negatief zijn (men ontvangt geld om mest af te nemen) zijn dierlijke mest en kunstmest echter gescheiden markten. De vraag naar dierlijke mest is wel om andere redenen begrensd: door regelgeving (gebruiksnormen) en omdat dierlijke mest vaak wel maar soms ook niet bij een gewas past. Kortom: de vraag van akkerbouwers naar dierlijke mest verandert maar beperkt wanneer de mestprijzen stijgen of dalen.

Dit betekent dat zowel het aanbod als de vraag maar heel weinig reageren op prijsveranderingen. De andere kant van dezelfde medaille is dat prijzen sterk kunnen veranderen als het aanbod (mestproductie) of vraag (gebruiksnormen) licht wijzigen. Mest is wat men noemt een prijsinelastisch product. Met de aanscherpingen in het mestbeleid – gericht op het verbeteren van de waterkwaliteit – wordt dit aanbod-vraagevenwicht anders. De vraag daalt doordat de stikstofgebruiksruimte voor mest daalt, en dat effect is veel forser dan dat het aanbod daalt door een dalend mestexcretieplafond of effecten van opkoopregelingen. Als het aanbod dan niet meebeweegt moet men op zoek gaan naar nieuwe markten, markten die verder weg liggen dan de huidige mestafzetgebieden. Het ontwikkelen van deze markten kost tijd maar ook kost dit extra geld voor transport, opslag en vaak ook mestverwerking. Bij het volumineuze product mest zorgt dit al snel voor fors oplopende kosten. De hogere prijzen zijn daarom deels het gevolg van hogere kosten die gemaakt moeten worden.

Er is dus sprake van een verschoven marktevenwicht en dat heeft geleid tot flinke prijswijzigingen. Dit leidt tot forse kostenverhogingen voor veehouders en tot fors hogere inkomsten van anderen in de keten (intermediairs en/of afnemers). Maar kunnen we ook spreken van het niet functioneren van de mestmarkt? Een overschot of tekort is immers nog geen marktfalen. Hiervan is pas sprake als het aan concurrentie ontbreekt of als er geen volledige informatie is.

Marktmacht

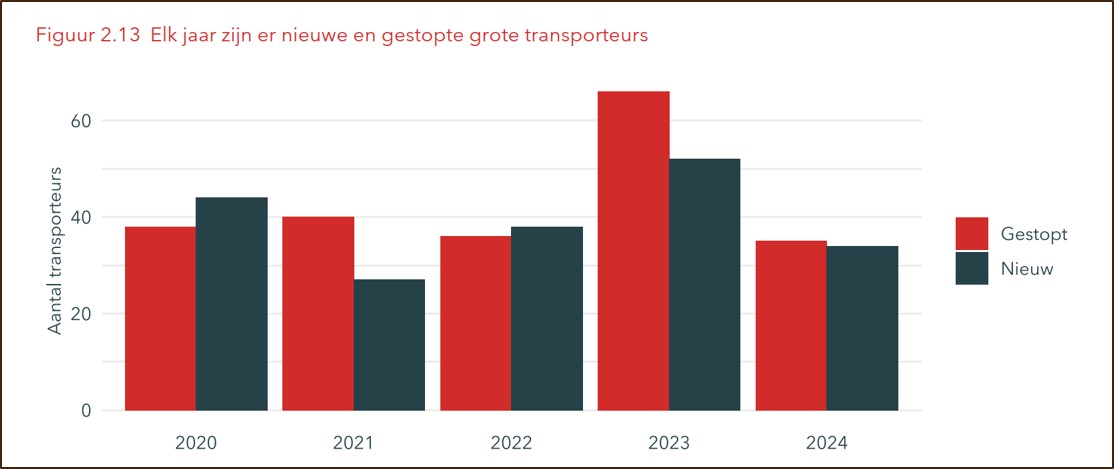

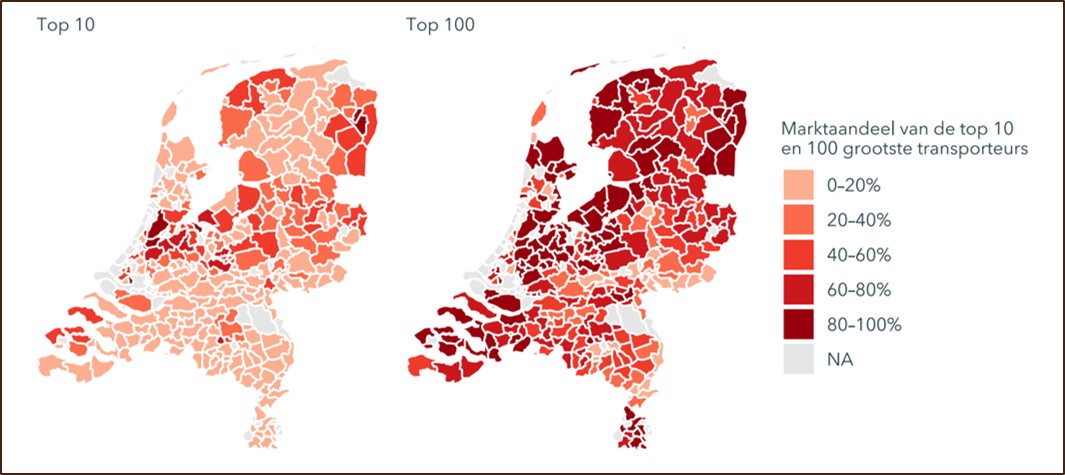

De onderzoekers hebben geen aanwijzingen gevonden dat er sprake is van een gebrek aan concurrentie door marktmacht. Er zijn namelijk veel markpartijen op de mestmarkt, er is geen opvallende hoge concentratiegraad. Ook vindt men dat de barrières om toe te treden laag zijn. De onderstaande figuren uit het rapport ondersteunen deze uitspraken.

Iedere maand zijn er bedrijven die de mestdistributiemarkt betreden of verlaten. In totaal zijn er ruim 400 intermediairs in Nederland.

In vrijwel geen enkele gemeente heeft een enkel bedrijf een dominante marktpositie. In de meeste gemeenten heeft de top 10 van grootste mesttransporteurs een marktaandeel van 0 tot 20%. In aantal gemeenten is dat overigens wel meer dan 60%. In slechts één van de 342 gemeenten heeft een bedrijf een marktaandeel van meer dan 50% in de afzet van rundveedrijfmest en bij varkensmest is dat bij twee gemeenten het geval.

Er is dus sprake van voldoende concurrentie. Dat wilt niet zeggen dat er sprake is van een gelijke onderhandelingspositie tussen aanbieder, intermediair en afnemer. Die is wel degelijk ongelijk. Dat komt door een aantal redenen:

- Gevolgen als een deal niet doorgaat. Een veehouder moet zijn overtollige mest afzetten en heeft ook vaak een beperkte mestopslag. Als de mest niet wordt opgehaald is zijn probleem daarom veel groter dan dat van de transporteur. Dit verzwakt zijn onderhandelingspositie.

- Informatievoorsprong van intermediairs. Veehouders weten meestal niet precies wat er met hun mest gebeurt of welke prijzen er gelden omdat de markt weinig transparant is. Deze informatievoorsprong kan intermediairs de mogelijkheid geven om hogere prijzen te vragen.

- Informele relaties. Veel transacties verlopen via vaste, informele relaties. Veehouders hebben meestal geen contracten die hun positie beschermen, terwijl het voor hen grote gevolgen heeft als mest niet wordt opgehaald. Bovendien hebben veehouders vaak beperkte middelen om juridische stappen te ondernemen. Ook hierdoor ontstaat een ongelijke onderhandelingspositie.

- Netwerk. Veehouders ontbreekt het aan contacten met afnemers en het kost tijd en moeite om een netwerk op te bouwen. Intermediairs met een groot netwerk hebben daardoor schaalvoordelen en een strategisch voordeel ten opzichte van nieuwkomers.

- Administratieve lasten. Mestregelgeving is complex, ook als het gaat over registratie, transport en diverse verplichtingen. Bij gespecialiseerde intermediairs is deze kennis beter aanwezig, dat maakt veehouders afhankelijk van anderen en ook dat versterkt de positie van de intermediair.

Ten opzichte van akkerbouwers hebben intermediairs ook een gunstige onderhandelingspositie. Voor akkerbouwers is mest een relatief kleine inkomstenbron (ten opzichte van de omzet die ze met hun gewassen genereren) en daarom zijn zij veelal minder geneigd zich hierin te verdiepen. Achterstand in marktinformatie, netwerk en kennis over regelgeving spelen ook een rol.

Deze omstandigheden kunnen leiden tot een sterke marktpositie van intermediairs, maar de onderzoekers achten het onwaarschijnlijk dat er sprake is van schadelijke marktmacht (machtsmisbruik). Veehouders en akkerbouwers kunnen overstappen naar andere transporteurs omdat er voldoende met elkaar concurrerende bedrijven zijn. Ook is het zoeken naar nieuwe handelaren niet overdreven moeilijk. En iedere maand betreden nieuwe intermediairs de markt, de entreedrempels zijn dus als relatief laag te beschouwen. Dit is met name van toepassing voor de regionale mestmarkt. Voor de internationale mestafzetmarkten worden de positie van intermediairs en de entreebarrières voor nieuwe handelaren wel als behoorlijk gezien.

Men voegt hier nog aan toe dat een ongelijke machtsverhouding tussen marktpartijen in veel zakelijke markten gebruikelijk is.

Informatie

Er leven in de landbouw veel zorgen over de betrouwbaarheid en ‘eerlijkheid’ van marktprijzen. De onderzoekers bevestigen dat de markt niet transparant is en dat er grote verschillen zijn in marktinformatie tussen veehouders en akkerbouwers enerzijds en handelaren anderzijds. Intermediairs zien veel partijen en beide kanten van de markt, waarmee ze ten opzichte van de veehouder of akkerbouwer een informatievoorsprong hebben. Deze veehouder of akkerbouwer weet daarentegen niet wat er aan de andere kant van de transactie betaald is en ook niet wat de prijzen zijn die aan andere veehouders berekend worden.

Bij deze zorgen moet men volgens de onderzoekers wel voor ogen houden dat er voldoende concurrentie is tussen de intermediairs. Als de prijsverschillen te gortig worden zou dat normaliter vanuit de markt zelf gecompenseerd worden.

Een platform of prijzenmonitor kan de informatie over mestprijzen en -volumes beter transparant maken. Er is een mestprijzennotering, maar deze is zelf niet transparant (het is onduidelijk hoe en vanuit wie die tot stand komt) en gebaseerd op een beperkt aantal opgaven per week. De kosten van grootschalige onafhankelijke informatieverzameling zijn volgens de onderzoekers te hoog om dit te laten slagen.

Een platform (bijvoorbeeld een online handelsbeurs) waarbij vraag en aanbod bij elkaar komen is er ook al, maar volgens onderzoekers voldoet de mestmarkt niet aan de voorwaarden tot een succesvol grootschalig platform te komen.

Hierdoor zal het in de praktijk nagenoeg onmogelijk zijn om tot een volledig transparante mestmarkt te komen.

Het volledige rapport is hier bijgevoegd.

|

Hoe om te gaan met marktmacht? |

Bekijk ook onderstaande artikelen

Gemeente Tilburg herstelt bestemmingsplan voor bedrijventerrein Spinder

De gemeenteraad van Tilburg heeft op 8 juni een herstelbesluit vastgesteld voor het bestemmingsplan van bedrijventerrein Spinder. Het plan sluit

Ook rechtszaak over watervergunning van Groengas Brabant

De milieugroep Mobilisation for the Environment is ook een extra rechtszaak gestart over de watervergunning die door waterschap Aa en

VCM zoekt kandidaten voor Ivan Tolpeprijs 2027

Het Vlaams Coördinatiecentrum Mestverwerking reikt iedere twee jaar de Ivan Tolpe-prijs uit. Dit is een internationale prijs dat als

Kansen voor kalverurine als kunstmestvervanger

De Europese regels voor Renure-meststoffen maakt het mogelijk om bewerkte kalverurine onder voorwaarden als kunstmestvervanger toe te passen. Voor de